NP掛け払いとファクタリングの違いをわかりやすく解説

「NP掛け払い」と「ファクタリング」は、どちらも売掛金に関わるサービスですが、役割も仕組みもまったく異なります。請求・回収を効率化したいのか、今すぐ資金を確保したいのかによって、選ぶべき手段は変わります。

本記事では、両者の違いを具体的な仕組みやコスト、リスクの持ち方から整理し、自社に合う選択肢を見極めるための判断軸を解説します。

「NP掛け払い」と「ファクタリング」は何が違うのか

NP掛け払いは、請求・回収・与信を代行し、未回収を保証する後払い決済サービスです。一方、ファクタリングは、売掛債権を第三者に売却して即時に現金化する資金調達手段です。目的や手数料水準、リスクの持ち方が大きく異なります。

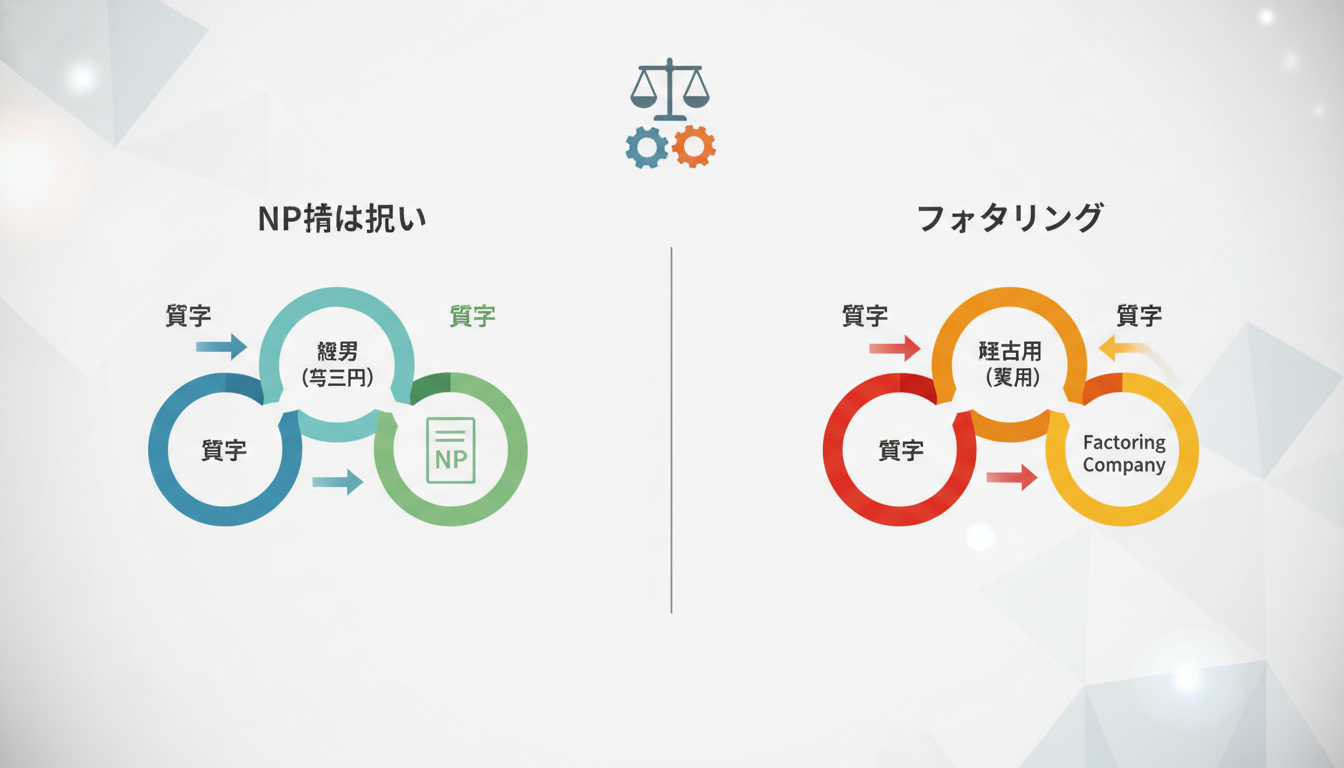

NP掛け払いはあくまで「掛け売り取引を安全・効率的に運営するための決済インフラ」であり、売掛債権は自社名義のまま保有しつつ、ネットプロテクションズ(NP)が回収と保証を担う「保証・代行型」のサービスです。

一方、ファクタリングは売掛金そのものを譲渡してしまう「債権売却型」の取引であり、貸借対照表上も売掛金が減少し、その対価として現金が計上されるという会計上の違いがあります。

NP掛け払いとは何か

NP掛け払いの基本的な仕組み

導入企業が請求情報をNPに送ると、NPが取引先ごとに与信審査を行い、請求書の発行・送付、入金管理、督促までを代行します。取引先が支払わなかった場合にはNPが立替払いを行います。

具体的には、審査を通過した売掛について、請求データをAPIやCSVでNPに連携するだけで、インボイス制度に対応した請求書の自動発行、郵送またはメール送付の選択、入金の消込、入金遅延時のリマインドや督促までが自動化されます。取引先が支払わなかった場合でも、NPが100%立替払いを行うため、貸し倒れ損失は発生しません。

どのような場面で利用されるサービスか

取引先に中小企業や個人事業主が多く、請求業務を効率化したい、貸し倒れリスクを避けたいというニーズがある場合に有効です。

とくに、次のようなケースで効果を発揮します。

- 毎月の請求件数が多く、紙やExcelでの請求管理に限界を感じている場合

- フリーランス・個人事業主・小規模法人との取引を増やしたいが、与信や回収に不安がある場合

- 債権回収専門の担当者がいない、あるいは人件費を削減したい場合

NP掛け払いを導入することで、売掛管理の属人化を解消しつつ、未回収リスクをほぼゼロに近づけることができます。中長期的な取引を前提としたBtoBサービス(SaaS、卸売、ECなど)との相性が良いサービスです。

与信審査・請求書発行・回収代行・保証までワンストップ

NP掛け払いは、与信審査から請求書発行、回収・督促、未回収保証までをワンストップで提供する点が特徴です。与信は最短即時で行われ、請求書は自動発行されます。回収や督促もNPが実施するため、事務負担を大幅に削減できます。

NP掛け払いは、もともとBtoC後払いで蓄積した膨大な与信データとスコアリング技術をBtoBに応用しており、与信通過率が約99%と非常に高いことが特徴です。これにより、従来であれば社内審査で取引を見送っていたような中小企業や個人事業主とも、安心して掛け売りを行いやすくなります。

請求書はインボイス対応フォーマットで自動発行され、郵送コストの最適化や、メール送信・開封状況の可視化も可能です。入金状況は管理画面でリアルタイムに確認でき、会計ソフトやSFA/CRMとの連携により、消込・売上管理まで一気通貫でデジタル化できます。

手数料や入金サイクルの目安

NP掛け払いの手数料は概ね1.2〜3.6%程度で、請求書カード払いを利用すると最短3営業日で入金される場合もあります。月額固定費や通数ごとの請求書発行費が別途かかる場合があります。

ファクタリングと比較すると手数料水準は低く、売上高に応じた料率+月額固定費(例:12,000円〜)という料金体系が一般的です。請求書郵送や通数に応じた発行費(0〜225円/通程度)がかかるプランもありますが、従来の郵送費・人件費・システム運用費を総合的に考えると、コスト削減につながるケースが多く見られます。

入金サイトについては、取引先に対しては「月末締め翌月末払い」など通常の掛け条件を提供しつつ、自社側は「請求書カード払い」オプションを活用することで、最短3営業日以内の早期入金も可能です。これにより、「掛け売りによる売上拡大」と「キャッシュフローの改善」を両立しやすくなります。

ファクタリングとは何か

ファクタリングの基本的な構造(2社間・3社間の違い)

ファクタリングには大きく分けて2社間ファクタリングと3社間ファクタリングがあります。

2社間ファクタリングは、売り手企業とファクタリング会社の2者間で契約を行い、売掛先には通知せずに実行する形態です。売掛先への通知や同意が不要なためスピードが速く、取引関係に影響を与えにくい一方で、ファクタリング会社側のリスクが高くなるため、手数料は比較的高めに設定される傾向があります。

3社間ファクタリングは、売掛先にも債権譲渡が通知され、売掛金の支払先をファクタリング会社に変更してもらう仕組みです。売掛金の回収リスクが低く、その分手数料も抑えられやすいという特徴があります。

売掛債権を「譲渡」するという考え方

ファクタリングでは、売掛債権の所有権がファクタリング会社に移転し、回収もファクタリング会社が行います。そのため、元々の売り手企業の貸借対照表からは売掛金が消え、代わりに現金が計上されます。

多くの場合、ノンリコース型(償還請求権なし)のファクタリングであれば、売掛先が倒産しても売り手は返金義務を負わず、倒産リスクを切り離すことができます。ただし、契約によっては一部リコース条項が含まれるケースもあり、実務上は契約内容の確認が重要です。

手数料水準と資金化スピードの特徴

ファクタリングの手数料は一般に5〜10%台と高めですが、資金化の即時性が高く、急場の資金調達に向いています。

売掛債権の内容(売掛先の信用力、支払期日までの残期間、売掛金額の大きさなど)によって料率は変動し、2社間では10%を超えることもあります。支払期日を待たずに数日以内に現金化できるため、「今月中に資金が必要」「銀行融資の審査を待つ時間がない」といった、スポットかつ緊急度の高い資金ニーズに対応しやすい点が強みです。

銀行融資との違い

銀行融資は返済義務と金利が発生する「借入」であり、審査に時間がかかる一方で、金利ベースでは低コスト(年2〜10%程度)であることが一般的です。担保や保証人が必要となる場合もあります。

これに対し、ファクタリングは売掛債権の譲渡であり、借入には該当しません。そのため、審査や手続きが比較的早く進む傾向があります。また、企業の信用力が十分でない場合でも、売掛先の信用力次第で利用しやすい側面があります。

ただし、手数料負担が大きいため、運転資金として恒常的に利用するにはコストが高く、短期のブリッジ資金として使われることが一般的です。

NP掛け払いとファクタリングの比較

1. サービスの目的(決済・保証か、資金調達か)

NP掛け払いの主な目的は、「掛け売りを安全に行い、請求〜回収プロセスを自動化すること」です。本来の支払期日までは、取引先に対して通常の支払いサイトを提供します。

ファクタリングの目的は、「すでに発生している売掛金をどれだけ早く資金化するか」にあります。決済や請求業務の効率化というよりも、資金繰りを改善するための手段としての性格が強いサービスです。

2. 手数料水準とコスト感

NP掛け払いの手数料はおおむね2〜4%程度で、ファクタリング(とくに2社間で10%超となる場合もある)と比べると大幅に低く抑えられています。長期的・継続的な利用にも耐えられる水準です。

また、NP掛け払いは与信、請求書発行、回収代行、督促、未回収保証がセットになっているため、「人件費+システム費+貸倒損失」を含めたトータルコストで見ると、実質負担が軽くなる企業も少なくありません。

一方、ファクタリングは資金繰り手段としては便利なものの、頻繁に利用すると手数料負担が積み上がり、利益を圧迫しやすい点に注意が必要です。

3. リスクの扱い(貸し倒れリスク・未回収リスク)

NP掛け払いでは、与信を通過した取引についてNPが100%の立替払いを行うため、自社の貸し倒れリスクは実務上ゼロになります。取引先の倒産や長期延滞が発生しても、売掛金の回収可否が自社の経営に直接影響することはありません。

ファクタリングも、一般的にノンリコース型であれば、売掛先の倒産リスクをファクタリング会社に移転できます。ただし、契約内容によっては、「売掛先との取引が実在しない場合」や「売掛金の発生に瑕疵があった場合」など、売り手企業に責任が返ってくる条項が含まれることもあり、契約条件の精査が必須です。

| 項目 | NP掛け払い | ファクタリング |

|---|---|---|

| 主な目的 | 決済・請求・回収の効率化+未回収保証 | 売掛金の早期資金化(資金調達) |

| 手数料水準 | 約1.2〜3.6%程度 | 約5〜10%台(2社間は10%超も) |

| リスクの扱い | NPが100%立替払い(貸倒リスク実質ゼロ) | ノンリコースなら倒産リスクを移転可能 |

| 向いている用途 | 継続的なBtoB取引の掛け売り運用 | 一時的な資金ショートの補填 |

まとめ:自社の目的に合わせてNP掛け払いとファクタリングを使い分ける

本記事では、NP掛け払いとファクタリングを「目的」「コスト」「リスクの持ち方」という3つの軸から整理しました。

NP掛け払いは、掛け売り取引を安全かつ効率的に運営するための決済サービスです。与信審査から請求書発行、回収・督促、未回収保証までを一括で任せられるため、請求・回収業務の負担を減らしながら、貸し倒れリスクもほぼ解消できます。手数料水準もファクタリングより低く、継続取引の多いBtoBビジネスとの相性が良い仕組みです。

一方、ファクタリングは、すでに発生した売掛金を早期に現金化するための手段です。銀行融資よりもスピーディーに資金を得られる反面、手数料は高くつきやすく、どちらかといえば「一時的な資金ショートを乗り越えるための選択肢」として使われるケースが中心です。

請求・回収体制そのものを改善したいのか、当面の資金繰りを優先したいのかを明確にし、自社の目的に合ったサービスを選ぶことが重要です。