ファクタリングビジネスモデルとは

ファクタリングのビジネスモデルは、「売掛金をいかに早く・安全に現金へ変えるか」を軸に組み立てられた金融スキームです。銀行融資とは収益構造もリスクの取り方も根本から異なり、キャッシュフロー改善を求める中小企業やフリーランスのニーズに即した設計がされています。

本記事では、ファクタリングの仕組みと収益構造、2社間・3社間など各モデルの特徴を整理し、ビジネスとしてどこで利益が生まれるのかを具体的に解説していきます。

ファクタリングビジネスモデルとは

ファクタリングのビジネスモデルは、「売掛債権を手数料(ディスカウント)付きで買い取り、回収と与信管理によって差益を得る」モデルです。資金化ニーズと売掛先の信用力を踏まえ、短期間で繰り返し回転させることで収益を最大化します。

銀行融資のように利息を積み上げるモデルではなく、「売掛金額 × 手数料率」というシンプルな収益構造で、中小企業やフリーランスのキャッシュフロー改善ニーズに特化している点が特徴です。日本では概ね1〜20%前後のディスカウントを設定し、年に複数回転させることで、実質的な利回りを高めるモデルとして成立しています。

ファクタリングの基本的な仕組みと登場人物

ファクタリングとは何か(融資との違い)

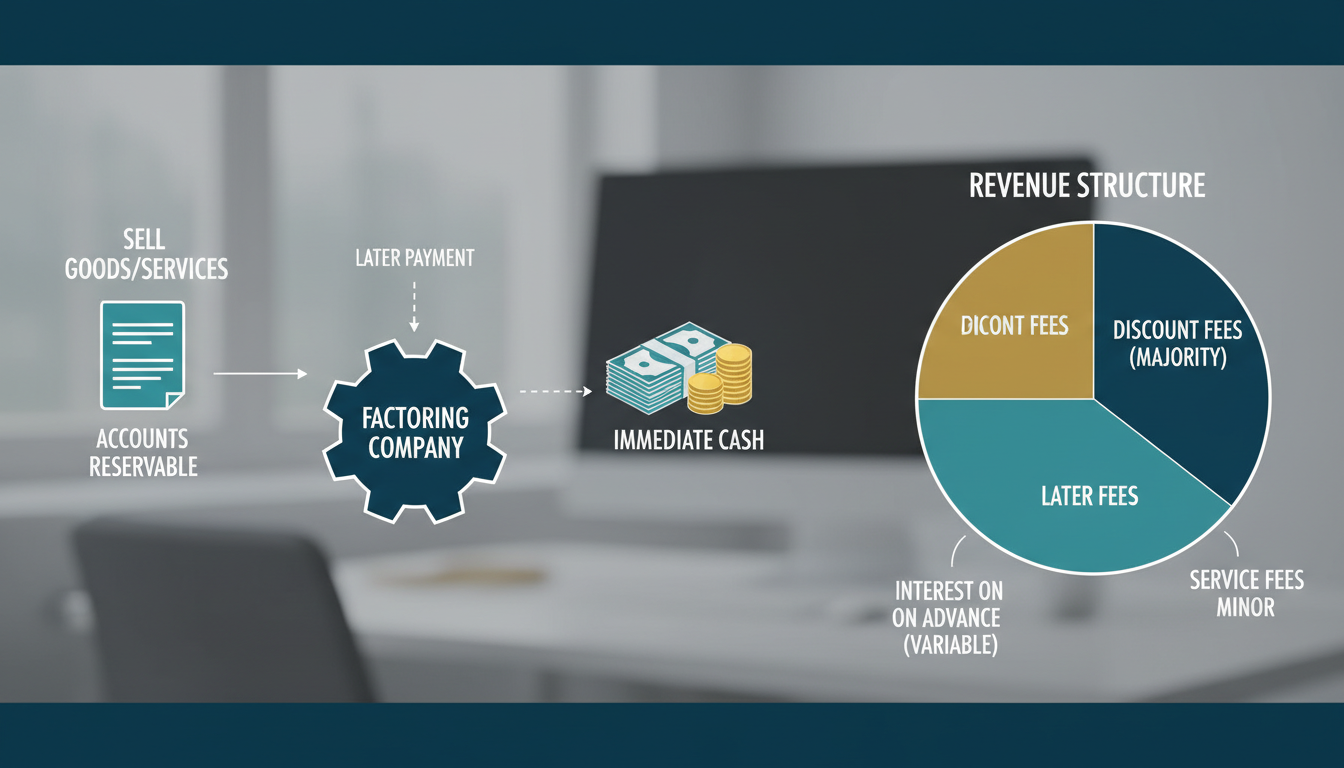

ファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却し、入金期日前に現金化する手法です。融資とは異なり「借入」ではなく「売買」であるため、負債計上にならない点が特徴です。

会計上は売掛金の「譲渡・売却」として処理されるため、貸借対照表上の有利子負債を増やさずに資金調達ができ、自己資本比率や負債比率などの財務指標を悪化させにくい利点があります。

また、審査の中心は「利用企業そのもの」ではなく「売掛先(取引先)の信用力」です。赤字や債務超過の企業であっても、売掛先が大企業や公的機関であれば利用しやすいという違いがあります。

売掛債権が現金になるプロセス

利用企業は請求書を提示し、ファクタリング会社が与信審査を行ったうえで、売掛金額から手数料を差し引いた金額を前払いします。期日になると、ファクタリング会社が売掛先から売掛金を回収します。

| 項目 | 内容 |

|---|---|

| 売掛金額 | 100万円 |

| 手数料率 | 10% |

| 利用企業が即時に受け取る金額 | 90万円 |

| ファクタリング会社が期日に回収 | 100万円 |

| ファクタリング会社の売上(粗利) | 10万円 |

例えば、100万円の売掛債権を10%の手数料で買い取る場合、利用企業は90万円を即時に受け取り、ファクタリング会社は期日に売掛先から100万円を回収し、差額10万円が売上(粗利)となります。

実務では、

- 請求書の真正性(架空・二重譲渡でないか)

- 売掛先の支払履歴や財務状況

- 支払サイト(30日・60日・90日など)

を踏まえてディスカウント率が決まります。契約については、電子契約や債権譲渡登記によって法的に保全するケースが増えています。

関与するプレイヤー(利用企業・ファクタリング会社・売掛先・金融機関)

関与する主なプレイヤーは、

- 利用企業(資金需要者)

- ファクタリング会社(債権の買い手・与信担当)

- 売掛先(支払者)

- 資金提供を行う金融機関や投資家

です。

中小企業やフリーランスが利用企業となり、専業のファクタリング会社や銀行系子会社が債権の買い手・管理者として機能します。ファクタリング会社は、銀行からの借入や投資家からのファンド資金を原資として買取資金をまかなうケースが多く、この資金調達コストと手数料収入の差が、ビジネスとしての「金融スプレッド」となります。

売掛先は大企業、病院、自治体など支払能力の高い主体であるほど、ビジネスとして魅力的な対象になります。

ファクタリングの主なビジネスモデルのタイプ

2社間ファクタリングのビジネスモデル

2社間ファクタリングは、利用企業とファクタリング会社のみで完結するモデルです。売掛先に通知しないため秘密性が高い一方、ファクタリング会社が回収リスクを負う場合が多く、手数料は高めに設定されます。

日本の中小企業市場では、この2社間モデルが主流で、5〜20%程度のディスカウントを取るケースが多く見られます。利用企業が売掛先から入金を受け取り、それをファクタリング会社へ送金する構造のため、法的には売掛金の譲渡であっても、実務的には「回収委託」に近い運用となることもあります。

秘密保持を重視する建設業、下請け企業、フリーランスなどでニーズが高く、その分、与信・回収リスクを手数料に転嫁する形で収益性を確保します。

3社間ファクタリングのビジネスモデル

3社間ファクタリングは、売掛先の承認を得たうえで、売掛先が直接ファクタリング会社に支払うモデルです。ファクタリング会社の回収リスクが低く、手数料も抑えられますが、売掛先への通知が必要であり、取引先との関係性が重要になります。

売掛先からファクタリング会社へ直接入金されるため、貸倒れリスクが限定され、手数料は1〜10%程度に収まることが一般的です。銀行系ファクタリングや、大企業向け・医療機関向けスキームでは3社間モデルが多く採用され、長期的な取引関係を前提とした、薄利多売の安定収益モデルとして設計されます。

一方で、売掛先に対して「資金繰りが厳しいのではないか」といった印象を与える懸念があるため、導入時の説明や関係調整もビジネスの重要な要素となります。

買取型・保証型・ノンリコース型の違いと収益への影響

-

買取型:

回収不能リスクをファクタリング会社が負担し、手数料は高めに設定されます。「売掛金の真の売却」としてバランスシートから債権を切り離せるため、利用企業側のニーズが高く、その分リスクプレミアムが手数料に上乗せされます。 -

保証型:

利用企業が一定の責任を残す形で、回収不能時には利用企業が弁済義務を負います。実質的に「売掛債権担保の前払融資」に近い構造であり、買取型よりも手数料は中程度に抑えられます。 -

ノンリコース型:

デフォルト時の損失をすべてファクタリング会社が負うタイプで、リスク移転が大きく、手数料は最も高くなります。国際的にはサプライチェーン金融や輸出取引で多く活用され、通常より高いフィーを設定しつつ、ポートフォリオ全体で収益を確保する設計となっています。

通知型・非通知型(オープン / サイレント)の位置づけ

-

通知型(オープン):

売掛先に債権譲渡を通知し、承認を得る形式です。回収リスクが低く、手数料も低コストで提供しやすいモデルです。欧州やドイツではオープンファクタリングが主流で、透明な3社間取引として低手数料・高ボリュームを実現しています。 -

非通知型(サイレント):

売掛先に通知しない形式で、秘密性を重視するモデルです。回収リスクが高くなるため、手数料は高コストになります。日本では取引先に知られたくないというニーズが強く、サイレント型の2社間ファクタリングが広く利用されています。

ビジネスモデルとしては、

- 通知型:低リスク・低マージン・大量取引

- 非通知型:高リスク・高マージン・中小案件中心

というポジションになります。どのレンジを重視するかが、事業戦略上の重要な設計ポイントです。

ファクタリング会社の収益構造

売上の柱:手数料・ディスカウント率の考え方

ファクタリング会社の主な収入は、売掛金額に対する手数料(数%〜数十%)です。ディスカウント率は、

- 売掛先の信用力

- 入金までの期間(支払サイト)

- 契約形態(2社間 / 3社間、買取型 / 保証型 / ノンリコースなど)

によって決まります。

与信が高く支払サイトが短いほどディスカウント率は低くなり、与信が弱く支払サイトが長いほど高く設定されます。2社間か3社間か、買取型か保証型か、ノンリコースかどうかといった契約類型も、リスクプレミアムとして手数料に反映されます。

日本の中小企業向け2社間ファクタリングでは、10%前後のディスカウントが多く、フリーランス向けの小口クラウドファクタリングでは、1案件あたりの固定コストをカバーするため、やや高めの料率設定となる場合があります。

コスト構造:与信・回収・資金調達コスト

ファクタリング会社の主なコスト要素は、与信コスト、回収コスト、資金調達コストの3つです。

-

与信コスト:

財務諸表や入金履歴、外部信用情報の収集・分析に伴う人件費やシステム費用が該当します。 -

回収コスト:

入金管理、督促業務、法的手続きなどにかかる費用です。 -

資金調達コスト:

銀行からの借入金利や機関投資家向けファンドの分配率などがこれにあたり、このコストが高い場合は、手数料率を引き上げざるを得なくなります。

近年は、AIスコアリングやAPI連携を活用して人手を減らし、「1案件あたりの与信・オペレーションコスト」をいかに下げるかが収益性向上の鍵になっています。

利益が生まれるメカニズム(スプレッド・回転率・与信管理)

ファクタリング会社の利益は、売買ディスカウントと各種コストの差である「スプレッド」から生まれます。一般的には、

「手数料収入 −(貸倒れ損失 + 資金調達コスト + オペレーションコスト)= 利益」

という構造です。

売掛金の平均回収サイトが60日の場合、年間で約6回転が可能となり、同じ資金を何度も回すことで実質的な利回りを押し上げることができます。

与信管理が甘いと貸倒れ率が上昇し、スプレッドが圧縮されてしまうため、「リスクを取りつつも、いかに貸倒れを抑えるか」がビジネスモデル上の肝になります。

まとめ:ファクタリングビジネスモデルの全体像

ファクタリングのビジネスモデルは、売掛債権をディスカウント付きで買い取り、与信管理と回収によってスプレッドを積み上げていく金融スキームです。銀行融資のような「金利ビジネス」ではなく、「売掛金額 × 手数料率 × 回転率」で収益を組み立てる点に特徴があります。

そのうえで、

- 2社間 / 3社間

- 通知型 / 非通知型

- 買取型 / 保証型 / ノンリコース型

といった契約の組み合わせによって、「誰がどのリスクを負うか」「どの程度の料率を取るか」が変わり、ビジネスとしてのポジションも大きく変わります。

ファクタリング会社側から見ると、

- ディスカウント率の設計

- 与信と回収の精度

- 資金調達コストの抑制

- 債権をどれだけ素早く回転させるか

が収益性を左右する要素です。利用企業側から見れば、資金繰り改善のスピードとコスト(手数料)のバランスをどう評価するかが、ファクタリング活用のポイントになります。